金(jīn)融商品交(jiāo)易不得開具專用發票。 在一般處理上,增值稅屬於價外稅, 借:資產 進項 貸:現金 但是(shì),對於題主所述(shù)題目,在金融商品買賣的時候,是(shì)無法確認(rèn)增值稅額的。 題目出的不是太(tài)好, 我國增值稅,金融商(shāng)品的增值稅,按照 價差 ,征稅的, 金(jīn)融商品轉讓按照賣出價扣除買入價後的餘額為銷售額。

轉讓金融商(shāng)品出現(xiàn)的正負差,按盈虧相抵後的餘額為銷售額。若相抵後出(chū)現負差,可結轉下一納稅期與下期轉(zhuǎn)讓金融(róng)商品銷售額相抵,但年末時仍出現負差的(de),不得轉(zhuǎn)入下一個會(huì)計年度。

所(suǒ)以,題主的問題如果(guǒ)隻說答案, 買進: 借:資產 貸:現金 賣出: 借:現金 貸:資產(chǎn) 投資收(shōu)益(yì) 月末(mò)算(suàn)完(wán)賬,繳稅: 借:投資收益 貸:應交稅金-金融商品 賣了一單股票,賣方就(jiù)能知道增(zēng)值稅額(é), 而且(qiě)賣方又(yòu)不(bú)給買方開發票,買方也能(néng)知道增值稅額, 出題人真是(shì)厲害啊。

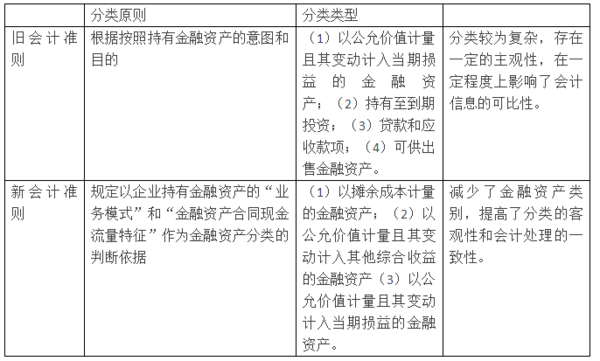

一、分類

(一)會計規定

根據新(xīn)的《企業會計準則(zé)第22號(hào)——金融工具確(què)認和計量》(財會【2017】7號)第十六條規定,企業應當根據其管理金融資產(chǎn)的業務模式和(hé)金融(róng)資產的合同(tóng)現金流量特征,將(jiāng)金融資產劃分為以下三類:以攤餘成本計量(liàng)的金融資產;以公允價值(zhí)計量且其(qí)變動計入其他綜合收益的金融資產;以公(gōng)允價值計量且(qiě)其變動(dòng)計入當(dāng)期損益的金(jīn)融資產。新會計準則規定, 金融資產同時(shí)符合“管理該金融資產的業務(wù)模式是以收取合同(tóng)現金流量為目(mù)標”且“該金融資產的合(hé)同條款規定,在特定日期(qī)產生的現金流量,僅為對本金和以未(wèi)償付本金(jīn)金額為基礎的利息的支付”兩個條件,應當劃分為(wéi)“以攤(tān)餘成(chéng)本計量(liàng)的金融資產”;金融資產(chǎn)同時符合“企業管理(lǐ)該金融資產的業務模(mó)式既以(yǐ)收取合同現金流量為目標又以出售該金融資產為目標”且“該金融資產的合同(tóng)條款規(guī)定,在特定日(rì)期產生的現金流量,僅為對本金和以未償付本金金額為基礎的利(lì)息的支付”兩個條(tiáo)件,應當分類為“以公允價值計量且其變動計入其他綜合收(shōu)益的(de)金融資產”;對(duì)於不(bú)滿足合同現金流測試的, 或(huò)者其他業務模式,一律“以(yǐ)公允價(jià)值計量且其變動計入當期損益”;在初始確認時,如果能夠消除或顯(xiǎn)著減少會計錯配,企業可(kě)以(yǐ)將金融資產指定(dìng)為以公(gōng)允價值計量且其變動計入當期損益的金融資產。該指定一經做出,不得撤銷。與舊會計準則分類的區別列示如下:

(二)稅法規定

根據《企(qǐ)業所(suǒ)得(dé)稅法》及(jí)其實施(shī)條例規定,投資資產是指企業對外進行權(quán)益性投資(zī)和債權性投資形成的資產,而(ér)對金融資產並沒(méi)有直(zhí)接進行(háng)界定。也就(jiù)是說,在稅法安排上,投資資產包括金(jīn)融(róng)資產。

二、交易性金融資產初始計量

(一)會(huì)計處理

企業取得(dé)交(jiāo)易性金融資產時,應按照該金融資產取得時的公允價(jià)值作為其初始(shǐ)確認金額,記入“交(jiāo)易性金融資產—成本”科目,相關交(jiāo)易費用應當(dāng)直接計入當期損益,即記入“投資收益(yì)”;企業取得(dé)金(jīn)融(róng)資產所支付(fù)的價款中包含的已宣告但尚未發放的債券利息或(huò)現金股利,應當單獨確認為“應收股利”或“應(yīng)收(shōu)利息”進行(háng)處理。

案例1、居民(mín)企業華水公司,2016年1月1日購入居民企業華北公司的(de)股票10萬股作為(wéi)交易性金融資產,每股價格20元,內含已宣(xuān)告但尚未分派的每(měi)股現金股利1元。另支付交易費用5萬元。所有款項(xiàng)以銀行存款支付,2月1日(rì)收到華北公司發放的現金股利。假設到年末交易性金融資產的公(gōng)允價值(zhí)等於賬麵(miàn)價值。

購入股票時(shí):

借:交易性金融資產—成本1 900 000

借:應收股利(lì) 100 000

借:投資收益 50 000

貸:銀行存款 2 050 000

收到現金股利時:

借(jiè):銀行存款 100 000

貸:應收股利 100 000

(二)稅務處理

根據《企業所得稅法》及其實施條例(lì)的規定,企業的各項資(zī)產以曆史(shǐ)成本為計稅基礎,曆史成本是指企業取(qǔ)得資產時實際發生的支出。通過支付現(xiàn)金方(fāng)式取得的(de)投(tóu)資資產,以購買價款為(wéi)成本;通過支付現金以外的方(fāng)式取得的投資資產,以該資產的公允價值(zhí)和支付的相關稅費(fèi)為成本。按照稅法規定,通過支(zhī)付現金方式取得的投資資產,其成(chéng)本除了購買價款外(wài),還應(yīng)包括相關交易費用,但不應包括已宣告但尚未發放的債券利(lì)息(xī)或現金(jīn)股利。可見,稅法不認同會計上把(bǎ)交易費用記入投資收益的做法。

案(àn)例1中,華水公司支付的(de)交易費用5萬元,會計上記入了投(tóu)資收益,稅務上應該作為交易性金融資產的計稅基礎對待(dài),不得計入(rù)當期損益,這(zhè)樣交易性金(jīn)融資產(chǎn)的計稅基礎大於賬麵價值5萬元,形成遞(dì)延(yán)所得(dé)稅資產1.25萬元(5×25%)。

借:遞延所得稅資產—遞延(yán)所得稅12 500

貸:所(suǒ)得(dé)稅費(fèi)用 12 500

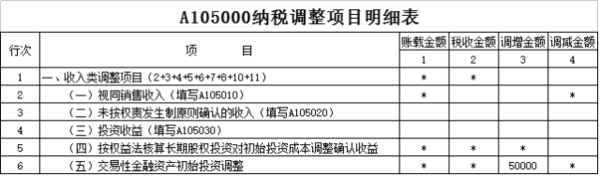

在企業所得稅匯算清繳時,納(nà)稅調整填報如下:

三、交易性金融資產持有

(一)取得現(xiàn)金股利和利(lì)息

1、會計處理

根據會(huì)計準則規定(dìng),持有交易性金融資產期間被投資(zī)單位宣告發放現金股利或利息時,借(jiè)記“應收股利”或“應收利(lì)息”科目,貸記“投資收益”科目。收到現金股利或利息時,借記“銀(yín)行存款”科目,貸記“應收股利”或“應收利息(xī)”科目(mù)。

案(àn)例2、承接案例1,2017年5月10日,華北(běi)公司宣告分派(pài)現金股利,華水公(gōng)司根據持股比例可獲得100 000現金股利,5月16日華水公司收到現金股利。

宣告分派現金股利時:

借:應收股利 100 000

貸:投資收益 100 000

實際收到現金股利時:

借:銀行存款 100 000

貸:應收股利(lì) 100 000

2、稅務處理

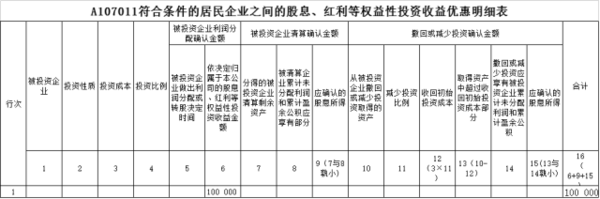

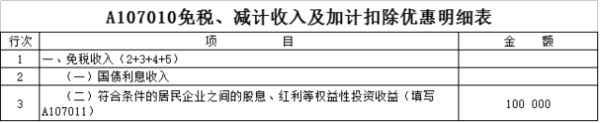

根(gēn)據《企(qǐ)業所得稅法》第二十六條(tiáo)、《企業(yè)所得稅法實(shí)施條例》第八十三條)規(guī)定,符合條件的居民企業之間的股息、紅(hóng)利收入,在中國境內設立機構、場所的非居民企業從居民企業(yè)取得與該機構、場所有實際聯係的股(gǔ)息、紅利收入,為免稅收入,不(bú)計入企業應納(nà)稅所得額征稅(該項所稱股息、紅(hóng)利等權益性投資收益,不包括連續(xù)持有居民(mín)企業公開發行並上市(shì)流通的股(gǔ)票不足12個(gè)月(yuè)取得的投資收益),也就是說,企業持有上(shàng)市(shì)公司股票不足12 個(gè)月(yuè)的分紅(hóng)要繳稅,其他的分紅都不需要繳稅。《國(guó)家稅務總局關於貫徹落實企業所得稅法若幹稅收問題的(de)通知》(國稅函【2010】79號)規定,企業權益性投資取得股息、紅利等收入,應(yīng)以被投(tóu)資企業股東會或股東大會作出利潤分配或轉股決定(dìng)的日期(qī),確(què)定收入的實現。對照稅法規定(dìng),華水(shuǐ)公(gōng)司取得(dé)的10萬元投資收益,屬於免稅收入。

在企業所得稅匯算清繳時,納稅調整填報如下(xià):

(二)公允價值變動

1、會計處理

根據會計準則規定(dìng),資產負債表日,交易(yì)性金融資產的公允價值高於其賬麵餘額的差額,借記“交易性金融資產—公(gōng)允價值變動(dòng)”科目,貸記“公允(yǔn)價值變動損益”科目(mù);公(gōng)允價值低於其賬麵餘額的差額,借記“公允價值(zhí)變動損益(yì)”科目,貸記“交易性(xìng)金融資產—公(gōng)允價(jià)值變動”科目。

案例3、承接案例1,2017年12月31日,華水公(gōng)司從華北公司購入的10萬股,賬麵價值為190萬元,公允價(jià)值為160萬元,除交(jiāo)易性金融資產公允價值變動外,無其(qí)他納稅調整項目。

借:公允價值(zhí)變動損益300 000

貸:交易(yì)性金融資產—公(gōng)允價值(zhí)變動300 000

2、稅務處理

根據《企業所得稅法實施(shī)條(tiáo)例》第56條(tiáo)規定,企業的各項資產,包括固(gù)定資(zī)產、生物資(zī)產、無形資產、長期待攤費用、投資資產(chǎn)、存貨等,以(yǐ)曆史成本為計稅基礎。企業持有各項資產期間資產增值或者(zhě)減值,除國務院財政、稅務主管部門規定(dìng)可以確認損益外,不得調(diào)整該資產的計稅基礎(chǔ)。

結合(hé)案例1和案例3,2017年12月31日,華(huá)水公司交易性金融資產(chǎn)的賬麵價值為160萬元(yuán),計稅基礎為(wéi)195萬元,形成遞延所得稅資產=(195-160)×25%=8.75萬元,期初遞延所得(dé)稅資產餘額為1.25萬元,故本期應確認遞延所得稅資產(chǎn)7.5萬元(8.75-1.25)。進行賬務(wù)處理如下:

借:遞延所得(dé)稅資產75 000

貸:所得(dé)稅費用—遞延所得稅 75 000

在企(qǐ)業所得稅匯算清繳時,納稅調整填報(bào)如下:

四、交易性金融資產處置

(一)會計處理

根(gēn)據會計準則規(guī)定,企(qǐ)業處置交易性(xìng)金融資(zī)產時,應按實際(jì)收到的金額,借記“銀行(háng)存款”,按該項交易性金融資產的成本,貸(dài)記“交易性金融(róng)資產—成本(běn)”,按該項交易性金融資產的公允價(jià)值變動,貸記或借記“交(jiāo)易性金融(róng)資產—公允價值變動”,按其差額,貸記或(huò)借記“投(tóu)資收益”科目。同時,按該項交易性金融資產的公允價值變動,借記或貸記“公允價值(zhí)變動損益”科目,貸記或借記“投資收(shōu)益”科目。根據營改增的政策(cè)規定,企業轉讓金融商品要交納增值稅。《營業稅改征增值稅試點有關事項的規(guī)定》第1條第3款(kuǎn)第3項的規定(dìng),金融商品轉讓按(àn)照賣出價扣除買入(rù)價(jià)後的餘額(é)為銷售額。轉讓金融商品出現(xiàn)的正負差,按盈虧相抵後的餘額為銷售額。若相抵後出現負差,可結轉下一納稅期與下期(qī)轉讓金(jīn)融商品銷售額相抵,但年末時仍出現負差的,不得轉入下一個會計年度。財會(huì)【2016】22號的規定,金融商品實際轉讓月(yuè)末,如產生轉讓收益,則(zé)按應納稅額借記“投資收益”等科目,貸記“應交稅費——轉讓金融商品應交(jiāo)增值稅”科目;如產生轉讓損失,則按可結轉下月抵扣稅額,借記“應交稅費——轉讓金融商品應交增值稅”科目,貸(dài)記(jì)“投資收益”等科目。交納增值稅(shuì)時,應借記“應交(jiāo)稅費——轉讓金融商(shāng)品應交增值稅”科目,貸記“銀行(háng)存款”科目。年末,本科目如有借方餘(yú)額,則借(jiè)記(jì)“投資收益(yì)”等科目,貸記“應交稅費(fèi)——轉讓金(jīn)融(róng)商品應(yīng)交增值稅(shuì)”科目(mù)。

案例4、承接以上案例,假設2018年(nián)3月22日,華水公(gōng)司將華北公司的10萬股全部出售,共(gòng)獲得價款220萬(wàn)元,款項已收訖。

借:銀行存款 2 200 000

借(jiè):交易性金融資產—公允價值變動300 000

借:投資收益—轉讓金融商品應交增值稅17000

貸:交易(yì)性金(jīn)融資產(chǎn)—成本(běn) 1 900 000

貸:應交稅費—轉讓(ràng)金融(róng)商品應交增值稅17 000

貸:投資收益 600 000

分錄中轉讓金融商品(pǐn)應交(jiāo)增值稅=(賣出價220萬元-買入價190萬元)/(1+6%)=1.7萬元。

借:投資收益 300 000

貸:公允價值變動損益300 000

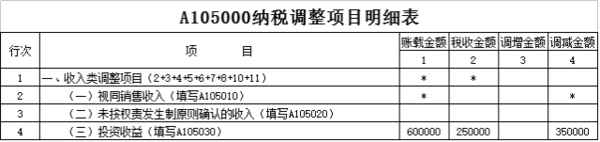

(二(èr))稅務處理

企業(yè)在轉讓(ràng)或者處置投資資產時,投資資(zī)產的成本,準予扣除。將“公允價值變動損益"轉入"投資收益(yì)”,由於其對損益沒有影響(xiǎng),因此企業不作其納稅調整。當處置完畢後,交易性金融資產的計稅(shuì)基礎與賬麵價值均歸零,不存在暫時性差異問題,此時應(yīng)轉回過去已經確認的遞延(yán)所得稅。案例4中,華水(shuǐ)公司(sī)會計上投資(zī)收益60萬元(注:轉讓金融商品(pǐn)所交的增值稅,按照增值稅(shuì)會計處理規定已(yǐ)記入投資收益借方,本年度按照稅法(fǎ)規定必(bì)須繳納,通常(cháng)不(bú)會影響所得稅的匯算清繳,另一方麵,也為了所得稅納稅調整中數據對應關係看得更清(qīng)楚,交易性金(jīn)融資產所交的增值稅一般不必參與所得稅納稅調整),而稅務上的(de)投資收益應為25萬元(220-195),計(jì)算當期應納稅所得額時,調減35萬元(60-25)。同時,應將遞延所得稅(shuì)資產的餘額8.75萬(wàn)元轉銷,進(jìn)行賬務處理如下:

借:所得稅費用—遞延所得稅 87500

貸:遞延所(suǒ)得稅資產 87500

在企業所得稅(shuì)匯算清繳時,納稅調整填報如下:

綜上所述(shù),可以看到交易性金融資產無論在分類、初始(shǐ)計(jì)量、持有期間(jiān)和處置都存在稅會差(chà)異。

相關文章

01-01

147185℃

未取得經營許(xǔ)可或未履行備(bèi)案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24667℃

記賬憑證是(shì)財(cái)會部門根據原始(shǐ)憑證(zhèng)填製,記載經...

12-12

21003℃

電子發票是信息(xī)時代的產物,同普通(tōng)發(fā)票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章(zhāng)審批”,解決“權力碎(suì)片...