2020年以來,關於收費公路通行費已經下發了兩個公告,一個是自(zì)2020年4月1日起施行的《交通運輸部 國家稅務總局關於收費公路通(tōng)行費增值稅電子普通發票開具等(děng)有關事項的公告(gào)》(交通(tōng)運輸部公(gōng)告2020年第17號),另(lìng)一個是自2020年5月6日起施行的《交通運輸部 財政(zhèng)部 國家稅務總局 國家檔案局關於收費公路通行費電子票據開具匯總等有關(guān)事項的公告》(2020年第24號(hào))。通行費的票據有哪些種類,進項如何抵扣,相關規定政策變(biàn)化頻繁,讓人眼花瞭亂。本(běn)文從營改增時代(dài)的通行費(fèi)政策說起,進行梳理歸納總結(jié),通過三張圖(tú),帶您玩轉通行(háng)費的(de)“票與稅(shuì)”。

一、通行費進項抵扣稅收政策演變

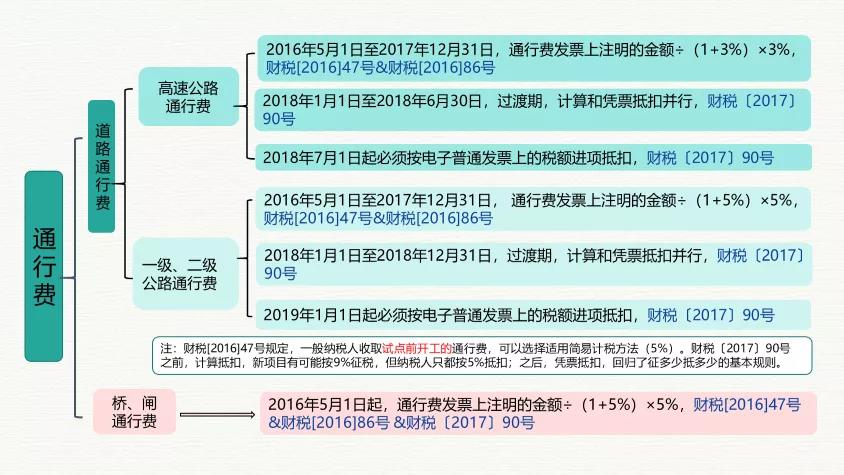

通(tōng)行費包(bāo)括道路通行(háng)費和橋、閘通行費。道(dào)路通行(háng)費(fèi)又分為高速公(gōng)路通行費和一級(jí)、二級公路通行費。如何抵扣及其政策演化見下圖:

二、現行收費公路通行費電子票據的分類及查驗(yàn)途徑

需要補充說明的是:試點期間由於財政(zhèng)電子票據開具條件尚不具備(bèi),政府還貸公路(其通(tōng)行費屬於(yú)政府性基金收入)暫由ETC客戶服務機構代為開(kāi)具不征(zhēng)稅通行費電子發票。

三、現行(háng)收費公路通行費票據的取得

需要關注的是,票據的取得時間在,在(zài)這兩個公告中已經(jīng)悄(qiāo)然由10日縮短為7日(rì)。2020年4月1日起實施的交通運輸部公告2020年第17號規定,客戶使用ETC卡通行收費公路並交納通行費的,可以在實(shí)際(jì)發(fā)生通行費用後第10個自然日起,登錄發票服務平台,選擇相應通(tōng)行(háng)記錄取得通行(háng)費電子發票;客戶可以在充值後實(shí)時登錄發票服務平台,選擇相應充值記錄取得通行費電子發票。自(zì)2020年5月6日起施行的四部局公告2020年第24號規定,客戶使用(yòng)ETC卡通行收(shōu)費公路並交納通行費的,可以在(zài)實際發生通行交易後(hòu)第7個自(zì)然(rán)日起,登錄服(fú)務平台,選擇相應通行記錄(lù)取得通(tōng)行費電子票據和電子匯總單;ETC預付費客(kè)戶可以在充值後實時登錄服(fú)務平台,選擇相應充值記錄取得不征稅發票。

四、現行通行費票據部分票樣

收費公路通(tōng)行費增值稅電子普通發票和收費公路通行費財政票據(電(diàn)子)並不是新的票種。需要重點(diǎn)關注的是“收費公路通行(háng)費電子票據匯總單”。根據財稅政策規定,增值稅發票開具必須(xū)符合“三流合一”要求,即“服務(wù)流、資金流、發票流(liú)”必須完全一致。因此,當ETC客戶一次(cì)通行涉(shè)及多家經營管理者所轄路段時,需分別開(kāi)具多張通行費電子發票。由於傳統入賬報銷需要提供紙質會計憑證,ETC客戶下載通行費電子發票後(hòu)需逐張打印(yìn),會(huì)給ETC客戶和企事業單位財務處理帶來(lái)不便,增加工作量。“收費公路通行費電子票據匯總單“就很好地解決了這一實際問題,實現了“多(duō)次通行,一(yī)次匯總,電子票據打包(bāo)下載,無紙化報銷歸檔”。

例如一位貨車ETC客戶,一個月通行了20次高速(sù)公路,平均每次長途通行涉及8家不同收費公路經(jīng)營管理單位,根據相(xiàng)關財稅電(diàn)子票據開具規定,最多會開具160張電子票據。按照傳統財務報銷方式,需要將160張發票(piào)逐張打印後入(rù)賬報銷。按照第24號公告規(guī)定,為便捷(jié)財務處理,ETC客戶在登陸電子票據服務平台時,可獲得一張電子票據匯總單和一個含有160張電子票據的(de)壓縮包。其中,電子(zǐ)票據匯總單上詳細列明了20次通行記錄,包括通行時間、出入口信息、通行費金額,以及行程對應的160張電子票據編碼、詳細(xì)金額和稅額明細。在符合財會〔2020〕6號文件要求的情況下,ETC客戶可將電子票(piào)據匯總和(hé)含有160張電子票據的壓縮包直(zhí)接提供給單位財務人員(yuán),進行入賬報銷處理(lǐ),無須再打印紙質件,實現(xiàn)了“多次通行,一次匯總,電子票據(jù)打包下載,無紙化報銷歸檔”。

五、現行通行(háng)費進(jìn)項抵扣總結

(一(yī))通(tōng)行費電子普通發票啟用時間

1、道路(包括高速公路和一級、二公路)通行費,從2018年1月1日起(qǐ)可以按(àn)電子普通發票上的稅(shuì)額進項抵扣。

2、高速公路通行費,從2018年7月1日起必(bì)須按電子普通發票上的稅額(é)進項抵扣(kòu),取得紙質票據不得抵扣。

3、一級、二級公路通行費,從2019年1月1日起必須按電子普通發票上的稅(shuì)額進項抵扣(kòu),取得紙質(zhì)票據不得抵扣(kòu)。

4、橋(qiáo)、閘通行費,電子發票尚未確定施行時間,仍以紙質發票計算抵扣。可抵扣金額為(wéi)通行費發票(piào)上注明的(de)金額÷(1+5%)×5%。

(二)通(tōng)行費電子發票抵扣要求

1、通行費(fèi)電子發票抵扣前應確認發票用途

納(nà)稅人取得通行費電子發票後,應當登錄(lù)增值稅發票綜(zōng)合服務平(píng)台確認(rèn)發票(piào)用途。稅務總局通過增值稅(shuì)發票綜合服(fú)務平台為納稅(shuì)人提供通(tōng)行費電(diàn)子發票批量選(xuǎn)擇確認服務。

2、通(tōng)行費電子發票屬於可以抵(dǐ)扣(kòu)普通發票,申報時填入相應專票的欄次(cì)

收費公(gōng)路(lù)通行費增值稅進項抵扣事項按照現行增(zēng)值稅政策有關規(guī)定(dìng)執行。增值稅一般納稅人申報(bào)抵扣的通行費電子發票進項稅額,在納稅申報時應當填寫在《增值(zhí)稅納稅申報表附列資料(二(èr))》(本期進項稅額明細)中“認證相符的增值稅專用發(fā)票”相關欄次中。(依據:國家稅務總局(jú)公告2019年(nián)第15號、2020年第24號(hào))

(三)幾點總結

1、道路(lù)通行費(fèi)取得的征稅發票,可以認(rèn)證抵扣;取得“不征稅”發(fā)票不可(kě)抵扣;取得的通行費財政電子票據,不可抵扣;取得的紙質發票,不得抵扣。

2、橋、閘通行費,仍以紙質發票計算抵扣。可抵扣金額為通行費發票上(shàng)注明的金額÷(1+5%)×5%。

3、ETC預付(fù)費客戶可以自行選擇(zé)在充值後索取不征稅發票或待實際發(fā)生通行(háng)交(jiāo)易後(hòu)索取通行費(fèi)電子票據。如(rú)果不需要抵扣,建議選擇充值後索取不征稅發票;如果需(xū)要抵扣建議選擇待實際發生通行交易後索取通行費電子票據。

客戶在(zài)充值(zhí)後索取不征稅發票的,在服務平台取得由ETC客戶服務機(jī)構全額開具(jù)的不征稅發(fā)票;實際發生通行交易後,ETC客戶服務機構和收費公路經營管理者均不再向(xiàng)其開具通行(háng)費電子票(piào)據。充值後索取不征稅發票的ETC預付費(fèi)客戶,可以在充值後實時登錄服務平台,選擇相應充值記錄取得不征稅發票。

客戶在充值後(hòu)未索取不征稅發(fā)票,在實際發生通行交易後索取電子票據(jù)的,參照ETC後付費客戶,可以取得(dé)征稅電子發票或財政電子票據。

相關文章

01-01

147185℃

未取得(dé)經營許(xǔ)可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務(wù)局(jú)申報流程如下:打(dǎ)開瀏(liú)覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證填製,記載經...

12-12

21003℃

電子發(fā)票是信息(xī)時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉(shè)農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...